Ευαίσθητο περιεχόμενο

Ευαίσθητο περιεχόμενο

Ευαίσθητο περιεχόμενο

Ευαίσθητο περιεχόμενο

Ευαίσθητο περιεχόμενο

Ευαίσθητο περιεχόμενο

Ευαίσθητο περιεχόμενο

Ευαίσθητο περιεχόμενο

Ευαίσθητο περιεχόμενο

Ευαίσθητο περιεχόμενο

Τα Μ.Μ.Ε. έκαναν πάλι το «θαύμα» τους για πολλοστή φορά κι από χθες γέμισαν εφημερίδες με πηχυαίους τίτλους, ενημερωτικά sites ανήρτησαν σχετικά θέματα και έγινε ο γνωστός ντόρος στα κανάλια.

Τα Μ.Μ.Ε. έκαναν πάλι το «θαύμα» τους για πολλοστή φορά κι από χθες γέμισαν εφημερίδες με πηχυαίους τίτλους, ενημερωτικά sites ανήρτησαν σχετικά θέματα και έγινε ο γνωστός ντόρος στα κανάλια.

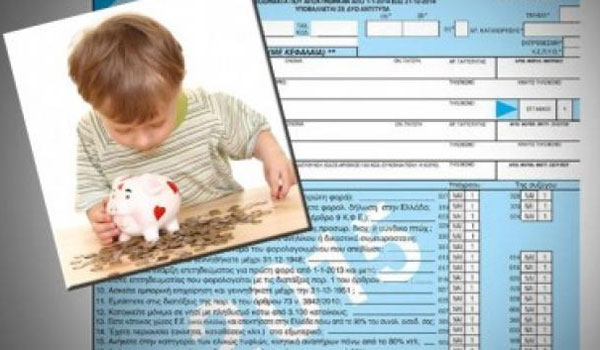

Αυτή τη φορά έγινε μία σημαντική «ανακάλυψη» από μεγάλη μερίδα δημοσιογράφων! Βάσει του νέου κώδικα φορολογίας εισοδήματος, θα αποτελεί τεκμήριο λέει μέχρι και το χαρτζιλίκι που δίνουν οι παππούδες και οι γιαγιάδες στα εγγόνια τους ή οι γονείς στα παιδιά τους κ.λπ.! Αυτή η είδηση έχει αναρτηθεί σε δεκάδες ειδησιογραφικά μέσα ενημέρωσης και μάλιστα επικαλούνται την πρόσφατη απόφαση του υπ. Οικονομικών (σ.σ. ΠΟΛ. 1076/26.3.2015) για να ενισχύσουν τους ισχυρισμούς της μεγίστης αυτής δημοσιογραφικής ανακάλυψης.

Τελικά, μόνο ως κωμικοτραγική μπορεί να χαρακτηρίσει κάποιος αυτή τη συνήθεια ορισμένων δημοσιογράφων να προσπαθούν να βγάλουν είδηση από το πουθενά και να κάνουν την τρίχα τριχιά, αποπροσανατολίζοντας έτσι μεγάλη μερίδα φορολογουμένων. Στο βωμό της υποτιθέμενης είδησης γίνονται πολλές τέτοιες ενέργειες κατά διαστήματα -έχουμε αναδείξει κάποιες κατά καιρούς- που μόνο θυμηδία προκαλούν.

Ας δούμε στο σημείο αυτό τι αναφέρει η διάταξη του άρθρου 32 του ν. 4172/2013:

| ε) Η ετήσια δαπάνη για δωρεές, γονικές παροχές ή χορηγίες χρηματικών ποσών, εφόσον αυτά υπερβαίνουν ετησίως τα τριακόσια (300) ευρώ, εκτός από τις δωρεές προς το Δημόσιο, τους δήμους και τις κοινότητες του κράτους, τα ανώτατα εκπαιδευτικά ιδρύματα, τα κρατικά και δημοτικά νοσηλευτικά ιδρύματα και τα νοσοκομεία, που αποτελούν νομικά πρόσωπα ιδιωτικού δικαίου και επιχορηγούνται από τον Κρατικό Προϋπολογισμό, καθώς και τα προνοιακά ιδρύματα του ευρύτερου δημόσιου τομέα (κρατικά νομικά πρόσωπα δημοσίου δικαίου), ως και τα προνοιακά ιδρύματα ιδιωτικού δικαίου των οποίων οι εν γένει δαπάνες λειτουργίας καλύπτονται τουλάχιστον κατά εβδομήντα τοις εκατό (70%) με επιχορηγήσεις από τον Κρατικό Προϋπολογισμό. Ομοίως, εξαιρούνται οι δωρεές ή χορηγίες προς τα κοινωφελή ιδρύματα, τα ημεδαπά νομικά πρόσωπα ιδιωτικού δικαίου που έχουν συσταθεί νόμιμα και τα οποία επιδιώκουν κοινωφελείς σκοπούς, καθώς και τα μη κερδοσκοπικού χαρακτήρα ημεδαπά νομικά πρόσωπα ιδιωτικού δικαίου που έχουν συσταθεί νόμιμα, εφόσον επιδιώκουν σκοπούς πολιτιστικούς. |

Βέβαια, αυτό που ξέχασαν οι φίλτατοι δημοσιογράφοι είναι ότι η διάταξη αυτή υπήρχε -σχεδόν ολόιδια- και στον προηγούμενο φορολογικό νόμο (ν.2238/1994) και μάλιστα ίσχυε από τις 1.1.19971

| ε) Η ετήσια δαπάνη για δωρεές, γονικές παροχές ή χορηγίες χρηματικών ποσών, εφόσον αυτά υπερβαίνουν ετησίως τις εκατό χιλιάδες (100.000) δραχμές2, εκτός από τις δωρεές προς το Δημόσιο, τους δήμους και τις κοινότητες του Κράτους, τα ανώτατα εκπαιδευτικά ιδρύματα, τα κρατικά και δημοτικά νοσηλευτικά ιδρύματα και τα νοσοκομεία, που αποτελούν νομικά πρόσωπα ιδιωτικού δικαίου και επιχορηγούνται από τον Κρατικό Προϋπολογισμό, καθώς και τα προνοιακά ιδρύματα ταυ ευρύτερου δημόσιου τομέα (κρατικά νομικά πρόσωπα δημοσίου δικαίου), ως και τα προνοιακά ιδρύματα ιδιωτικού δικαίου των οποίων οι εν γένει δαπάνες λειτουργίας καλύπτονται τουλάχιστον κατά εβδομήντα τοις εκατό (70%) με επιχορηγήσεις από τον Κρατικό Προϋπολογισμό. |

Συνεπώς, η διάταξη για την οποία συζητάμε, ίσχυε από την 1.1.1997. Όμως, ας πάμε λίγο παραπέρα τη σκέψη μας. Πώς πιστεύουν ορισμένοι ότι θα φορολογηθεί ή μάλλον θα αποτελέσει τεκμήριο αυτό το χαρτζιλίκι; Είναι ποτέ δυνατόν να αποδεικνύεται αυτή η κίνηση των γονιών ή των παππούδων ώστε να αποτελέσει τεκμήριο; Πώς θα αναζητούσε κάτι τέτοιο ο ελεγκτικός μηχανισμός του υπ. Οικονομικών; Γιατί, άλλο πράγμα η δωρεά, άλλο η γονική παροχή, άλλο η χορηγία και άλλο το χαρτζιλίκι. Για τα τρία πρώτα υπάρχουν διαδικασίες, τρόπος υποβολής, κ.λπ. ενώ για το χαρτζιλίκι δεν υπάρχει τίποτα. Η χορηγία δεν έχει καμία σχέση με το χαρτζιλίκι.

Αλλά, ακόμη και αν ίσχυε αυτό που λένε οι αγαπητοί δημοσιογράφοι και οι λοιποί σχολιαστές στα Μ.Μ.Ε., αφού θα αποτελούσε τεκμήριο για μένα που δίνω χαρτζιλίκι στον ανιψιό μου π.χ. 500,00, τότε κι ανιψιός μου με τη σειρά του θα μπορούσε να καλύψει αντικειμενική δαπάνη με αυτά τα χρήματα. Γίνεται όμως αυτό; Αν ναι, τότε γιατί δεν έγινε είδηση στα κανάλια ότι “και με χαρτζιλίκια θα καλύπτουν τεκμήρια οι φορολογούμενοι με τον νέο φορολογικό νόμο”; Μήπως γιατί δεν ήταν «πιασάρικο» κατά την καθομιλουμένη;

Επειδή δεν έχει νόημα να γράψω τίποτα περισσότερο, θα αρκεστώ στα παραπάνω. Με λυπεί αφάνταστα όμως το γεγονός να γίνονται σημαία δημοσιεύματα που δεν έχουν σχέση με την πραγματικότητα. Επιπροσθέτως, είναι αστείο να θεωρούνται για ορισμένους κάποιες διατάξεις καινοφανείς από τη στιγμή που ίσχυαν από το έτος 1997. Να τονίσω κιόλας εδώ ότι ουδέποτε από τότε που καθιερώθηκε αυτή η διάταξη (1.1.1997) δεν υπήρχε υποχρέωση να δηλώνουμε το χαρτζιλίκι!

Εν κατακλείδι, πρέπει κατά την άποψή μου να αναδεικνύονται οι αδικίες του φορολογικού συστήματος -όπως είναι για παράδειγμα γενικότερα ο θεσμός των τεκμηρίων-, αλλά σε καμία περίπτωση δεν πρέπει να δημιουργούνται θέματα μόνο και μόνο για εντυπωσιασμό, χάριν τηλεθέασης ή για οποιοδήποτε άλλο σκοπό.

Καλή δύναμη.

__________________________

[1] Το πρώτο εδάφιο της περίπτωσης ε’ του άρθρου 17, αντικαταστάθηκε με την παράγραφο 10 του άρθρου 4 του ν. 2579/1998 και ίσχυε για δαπάνες που πραγματοποιούνται από την 1η Ιανουαρίου 1997 και μετά, σύμφωνα με την περίπτωση α’ του άρθρου 32 του ιδίου νόμου.

[2] Τα ποσά που αναφερόταν σε δραχμές αντικαταστάθηκαν σε Ευρώ, σύμφωνα με τις παραγράφους 35,36 και 37 του άρθρου 9 του ν. 2948/2001 και ίσχυαν από 1-1-2002, σύμφωνα με το άρθρο 28 του ιδίου νόμου. Το συγκεκριμένο ποσό έγινε από τότε 300,00 Ευρώ.

Κωνσταντίνος Δημ. Γραβιάς

Πηγή: taxheaven.gr

Γιώργος Γ. – antichainletter